微信民众号申请下来有一段时间了,一直也没写什么东西,正好最近对照闲,项目迭代暂停,有时间看了些关于互联网金融的书,然后文思如尿崩(⊙﹏⊙),冲破了我理智的大门,怎样不可收拾,写几篇文章,陆续和人人分享下。

空话以后再说

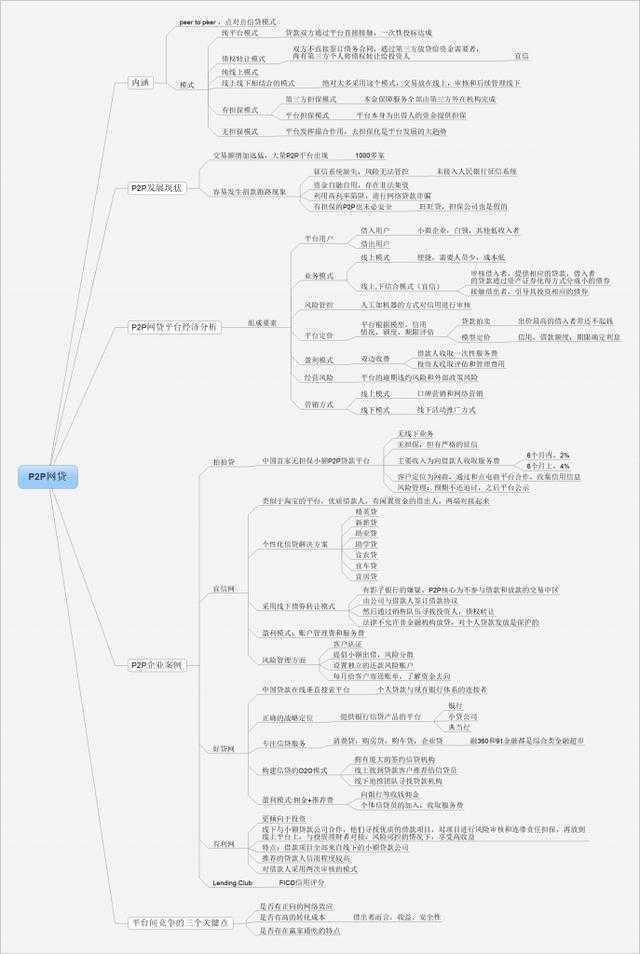

P2P网贷的在13年和14年进入了一个大的发作增长期,下图是网贷之家公布的最新2015年5月“网贷平台生长指数评级”的前20名,陆金所虽然收益一样平常,然则依附有担保,安全性好,仍然高居榜首,可见虽然P2P金融吵的火热,用户更多的关注点照样在安全性的思量上,究竟总拿肉包子打狗事的,人人都不爱干

P2P网贷平台的基本结构如下

P2P网贷平台的主要模式分类

凭据乞贷流程分

纯平台模式:乞贷双方的借贷关系一次性通过平台杀青,一次性投标完成,如拍拍贷

债权转让模式:借贷双方不直接签署债务协议,通过第三方小我私家,先行放贷给有资金需求的人,再由第三方小我私家将债权转让给投资者,如宜信,网贷平台接纳这个模式的居多

凭据营业模式分

纯线上模式:用户开发,信用审核,条约签署到贷款催收等,所有在线上完成

线上与线下相结合的模式:买卖环节放在线上,乞贷审核与贷后治理等放在线下,按传统的流程举行治理

凭据有无担保分

无担保模式:平台只是施展拉拢作用,提供相关信息,然则无担保不代表无乞贷的审核与甄别,如拍拍贷

有担保模式:其中有担保模式还分第三方担保和平台自身担保模式,现在多数网贷平台都是自身担保模式,保证投资的收益,贷款到期若无法收回本息,可以将债权转让给平台,平台先行垫付本金给出借人,再由平台举行追偿。

2020全球女性创业者大会(杭州女性创业者大会的内容)

P2P网贷平台的订价与盈利模式

平台订价分为两种

贷款拍卖模式:投资人提供贷款项目,有资金需求的借入者竞拍,出价(利息)最高者得标,这种模式有时会导致贷款利息过高,而且最终的乞贷人还不起那么高额的利息,自然这种模式已经很少用了

平台订价模式:平台凭据乞贷者信用情形,额度,限期等,确定一个贷款利率

盈利模式:

网贷平台的主要收入乞贷人的一次性服务费和投资者的评估治理费用,以及部门借贷差价

P2P网贷平台举例

拍拍贷:

海内首家无担保小额P2P贷款平台,无线下营业,无担保,但有严酷的征信,主要收入为向乞贷人收取一次性服务费,限期6个月以上为4%,6个月以下为2%,客户主要面向网商,通过和电商平台的互助,可以掌握商铺买卖数据,征信对照容易。

宜信

宜信旗下两款产物,宜人贷与宜定赢,(不知道为何非要做两款客户端,两款客户端的功效都不庞大,容易分流用户)

宜信接纳的模式是,先将资金以公司老板的名义借给有资金需要的人,然后将债权拆分成小包,通过线下团队将债权转让出,涣散给众多投资人,这种债权拆分的方式是宜信海内首创,降低了投资人的风险

好贷网

有利网

有利网和上面的好贷网模式完全是反向的,也有很强的O2O属性,好贷网是线下寻找优质的放贷项目,即贷款借出者,有利网的线下团队是寻找优质的借贷项目,即优质的借入人,将寻找的项目放在网上,供人人投资。由于有利网线下签约了许多小贷公司,他们对乞贷人���行一次审核,录入平台后再举行一次审核,以是有利网上的投资项目都是经由线下与线上的两次审核,投资风险性降低许多。

对照典型的平台就这么多吧,人人贷模式没太特殊之处,陆金所,玖富理财等更倾向于投资理财,融360,91金融,包罗壹钱包基本为金融超市类型的,BAT的理财项目人人都不叫领会,不多说了

最后说下现在P2P网贷的一些现状吧

- 无羁系,对企业资质还没有很好的审核,也导致跑路事宜时有,部门平台也存在自融自用的问题

- 平台征信难题,主要由于没有接入银行的信用系统,13亿人中,8亿接入了银行的信用系统,不外5亿人的纪录只是一个身份证号,有可用信息的用户只有3亿左右

- 用户接受的水平不高,雷声大雨点小,大部门用户基于安全性的思量在张望

最最后,若是你看到了这呢,我首先想说非常感谢,然后我想说,实在上面那么多文字,你大可不必看,由于我总结了张头脑导图,放在最后,看图便可,字小,请见谅(此情此景也让我想起了,每次辛辛苦苦写的需求文档,开发GG都不看,也是伤了我弱小的心灵)

本文来源于自互联网,不代表n5网立场,侵删。发布者:虚拟资源中心,转载请注明出处:https://www.n5w.com/77039.html

微信扫一扫

微信扫一扫