在资源市场上,企业并购重组始终饰演着着优化资源配置的主要角色。并购重组有对于深化企业改革、调整经济结构、推动经济的生长方向等方面发挥着积极作用。税务成本作为一个极易被忽视的因素,对并购重组的整合以及公司的后期生长起着主要影响。忽视税务成本会可能会极大增添并购重组的成本。以是,研究剖析上市公司并购重组中的涉税事项的必要性是毋庸置疑的。支付方式的改变与企业所肩负的税务成本息息相关。举行支付方式涉税问题的剖析一方面有助于评估并购重组的收益,另一方面,对于减轻企业的税负,降低并购重组的风险有着积极作用。

政策划定方面,企业重组的类型、企业所得税的处置、解决"免税重组,的资料要求及流程等方面都被财税(2009)59号文等规范性文件举行了明确的划定。但简略的划定让企业在并购重组实务操作中难免会遇到难题和疑问。因此,本文通过北方创业收购内蒙一机实现团体公司上市这一案例,对并购过程中选择的支付方式的差异举行研究,剖析支付方式差别造成的差别税务处置下并购重组双方的涉税情形,所需肩负税负的崎岖,对财务报表层面的影响。通过上述剖析提出改善方案,这对于并购重组的企业降低成本,提高后续整合收益,公司能够连续稳健地生长都有着极大的积极影响。

一、北方创业并购案例先容

(一)买卖双方靠山先容

收购方包头北方创业股份有限公司,成立于1983年,由原铁道部和原国家经委批准确立。包头北方创业股份有限公司属于铁路运输设备制造业,其谋划局限为铁路车辆、结构件、压力容器、特种装备、车辆弹簧等产物的生产制造。在铁路车辆领域,包头北方创业股份有限公司处于领军行列。

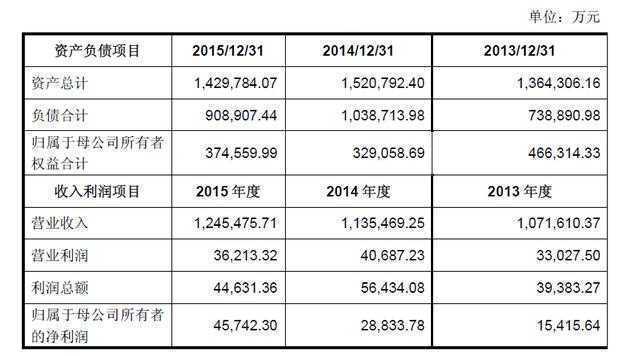

表1 2013-2015年度北方创业公司财务数据

被收购方内蒙古第一机械团体有限公司是兵器工业团体公司下属特大型军工企业,是国家“一五”时代156个重点建设项目之一,是国家520个重点企业之一,也是内蒙古自治区重点培育的20个大企业之一。

一机团体营业属于防务装备制造行业,一机团体拥有国家级的企业手艺中央和院士工作站,形成军民品车辆整机和焦点零部件的设计开发、工艺研究和计量检测、试验能力和以车辆传动、悬挂、动辅、大型周详结构件和整机装配等为焦点的一整套综合机械制造能力,一机团体现在成为以军为本、以车为主、军民协调生长的现代化军民结合型车辆制造团体;除车辆研发制造外,一机团体的石油机械、工程机械、专用汽车等民品谋划营业近年来也取得较好的生长。

表2 一机团体最近三年的主要财务数据

(二)并购重组的目的与支付情形

1、并购重组的目的

(1)提升北方创业上市公司盈利能力和抗风险能力

近两年上市公司由于营业较为单一且行业周期颠簸较大业绩泛起大幅下滑。为扭转上述晦气情形,增强上市公司盈利能力及抗风险能力,经买卖各方充实论证启动本次买卖。本次买卖完成后,上市公司营业及产物局限将进一步拓展,上市公司新增产物将涵盖装甲车等防务装备的研发及制造,上市公司主营营业规模和竞争能力获得大幅提升,上市公司的综合实力和竞争力获得全方位的增进。本次资产注入后,上市公司的盈利能力将获得彻底改善;上市公司得以整合兵器工业团体下属焦点子团体一机团体的优质手艺资源、市场资源以及人力资源,通过厚实产物类型、延伸产业链条、形成军民融合的生长局势;本次资产注入后,上市公司的资产规模、盈利能力将获得大幅提升;上市公司得以整合兵器工业团体下属焦点子团体一机团体的手艺资源、市场资源以及优异的人力资源,通过厚实产物类型、延伸产业链条、形成协同效应,增强上市公司抗风险能力,进一步提升上市公司的可连续生长能力和综合竞争力。

(2)行使资源平台促进上市公司军民营业的协同生长

通过本次重组,可有用提升北方创业的整体规模并改善谋划质量,提升上市公司整体价值。同时将有助于未来上市公司更好的承接军品义务,牢固上市公司在相关军民营业领域的领先地位。通过本次重组,将有用拓宽融资渠道,更好的保障军品相关国家义务的完成。通过本次配套融资投入军民融合产业项目,有利于进一步促进上市公司军民融合产业的生长。

(3)理顺一机团体军品营业架构,削减上市公司与注入资产之间的关联买卖,切实保障上市公司及股东利益

本次买卖将解决现在一机团体军品营业环节存在的支解问题,本次买卖有利于保持一机团体军品营业的完整性。本次买卖前上市公司与本次一机团体注入资产间存在比例较高的关联买卖,本次买卖完成后,随着各标的资产注入上市公司,北方创业在重组前与标的资产发生的关联买卖将消除。本次买卖如乐成实行,将周全削减一机团体与上市公司之间的关联买卖,进一步完善法人治理结构,切实保障上市公司及股东利益。

2、并购重组的支付情形

(1)并购置卖中内蒙一机标的资产的评估效果:

表3 标的资产评估效果

凭据天健评估出具的并经国务院国资委立案的标的资产评估讲述,以2015年6月30日为评估基准日,标的资产评估效果如上图。

(2)刊行价钱

经买卖双方协商,本次刊行价钱以订价基准日前120个买卖日北方创业股票买卖均价的90%为市场参考价,确定为13.52元/股。,凭据2015年6月26日北方创业实行的2014年度利润分配方案,上市公司以总股本为基数,每10股派发现金股利人民币0.25元(含税)。因此,本次刊行股份购置资产的股份刊行价钱凭据除息效果调整为13.50元/股。

本次买卖刊行的股票种类为境内上市人民币A 股普通股,每股面值为人民币1.00元。

(3)购置资产金额和支付对价

(4)支付方式

北方创业分别向一机团体、一机团体全资子公司北方机械控股购置资产,包罗:刊行股份购置一机团体持有的主要谋划性资产及欠债;刊行股份及支付现金购置北方机械控股持有的北方机械100%股权,其中股份方式支付比例为85%,现金支付比例为15%。

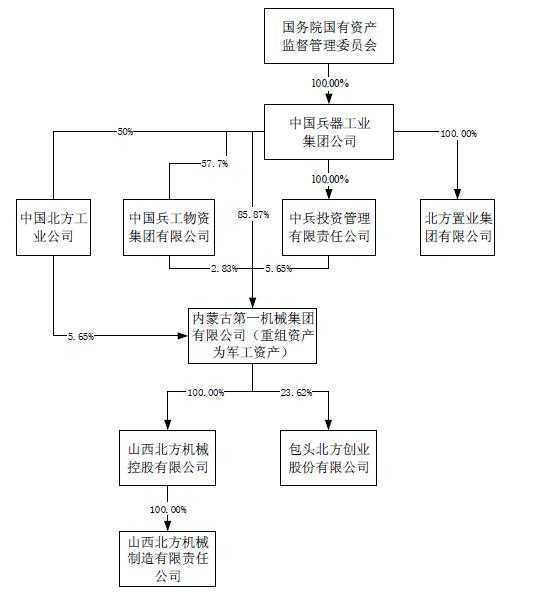

(5)收购人及其一致行动听之间的股权关系

图1 收购人及其一致行动听之间的股权关系

本文通过研究北方创业并购内蒙一机这一案例来讨论企业并购中支付方式的涉税问题。通过改变并购过程中的支付方式,剖析北方创业与内蒙一机双方在差别支付方式下的税收肩负差异并举行对照,综合各方面因素得出最适合双方公司并购置卖中的支付方式。

二、并购中支付方案的计划与剖析

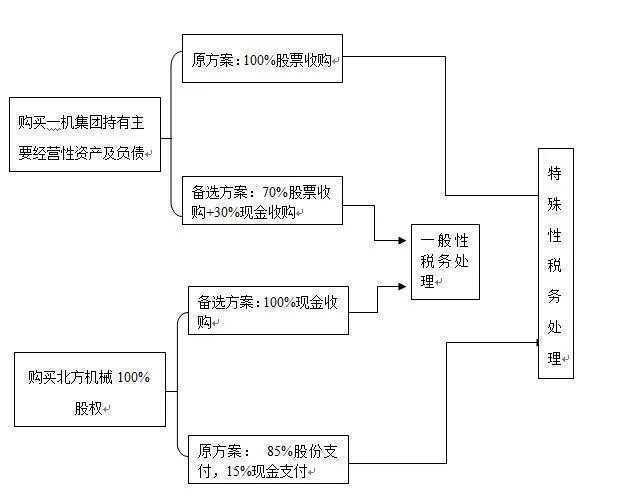

本文对北方创业并购内蒙一机及北方机械这一案例举行剖析,主要针对资产收购,通过以下三种支付方式:现金支付、股票支付和夹杂支付,分别从“节税”收益和时间价值这两个方面来评价在北方创业收购内蒙一机的案例中,差别支付方式的优势劣势。本文对北方创业并购支付方案的剖析思绪如下图:

图2 案例思绪图

(一)购置一机团体持有的主要谋划性资产及欠债的支付方案

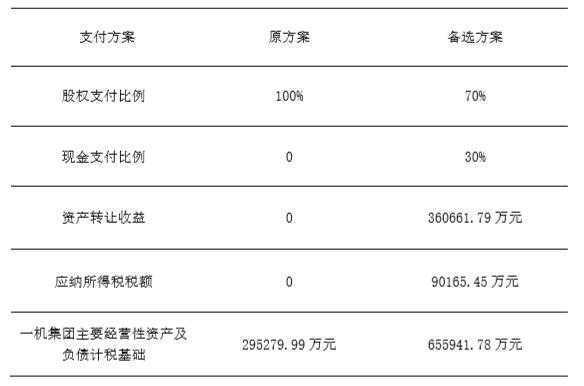

北方创业并购内蒙一机,收购一机团体 持有的主要谋划性资产及欠债,买卖日之时,一机团体的公允价值为 655,941.78万元,一机团体的账面价值 295,279.99万元。

1、购置一机团体资产原方案税负剖析

原本的方案的支付对价为:北方创业的股票675,532,214 股。此次并购中,北方创业对一机团体刊行股份支付比例为100%。

当期涉税剖析如下:

(1)企业所得税

不盘算缴纳企业所得税。

北方创业与一机团体在此次并购置卖中,买卖目的有实质性和合理性,在企业并购完成后,被并购企业谋划局限并未因此而发生改变。一机团体答应,因本次重组取得的北方创业股份,自股份刊行竣事之日起36个月内不得转让。对于一机团体在本次重组之前已经持有的北方创业的股份,在本次重组完成后12个月内不举行转让。本次买卖标的主要谋划性资产及欠债占一机团体总资产及欠债比例跨越50%:2952799900/3,135,538,189.04=94.17%。在本次收购置卖中,北方创业选择股票支付方式,股票支付金额为买卖支付总额的100%。

综上,可以接纳特殊税务处置方式。

以是一机团体不确认所得与损益,获得股权的计税基础:295279.99万元。北方创业获得标的资产及欠债的计税基础为:295279.99万元

(2)增值税

不征增值税。

将转让方一机团体转让的资产实际上来说,除了资产之外,另有与资产相关联的债权、债务,因此,一机团体出售的是营业组合,不是资产组合,不属于增值税的征税局限,不征增值税。

(3)印花税

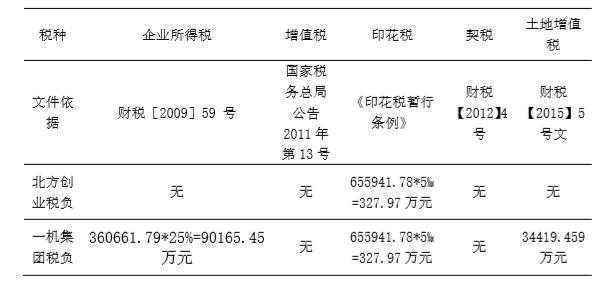

凭据财税【2003】183号,北方创业与一机团体需要按产权转移书据的税目,以条约金额的 0.5‰缴纳印花税。即缴纳印花税::655941.78*5‱ =327.97万元

(4)契税

凭据财税【2012】4号文:统一投资主体内部所属企业之间土地、衡宇权属的划转,包罗母公司与其全资子公司之间,统一公司所属全资子公司之间,统一自然人与其设立的小我私家独资企业、一人有限公司之间土地、衡宇权属的划转,免征契税。本案例中转出与受让企业拥有配合的投资者,因而免征契税。

(5)土地增值税

在财税【2015】5号文出台之前,实践中一样平常援引原财税字095748号第三条来举行处置。在5号文出台之后,前述48号文第三条被废止,不能再作为政策的依据,而5号文并没有单独对资产收购给予优惠政策。因此,在本案例中,需征收土地增值税。

表5 土地衡宇增值率

一机团体主要谋划性资产及欠债所使用的国有土地使用权评估价值为326,950.33万元,评估增值95,825.77万元,增值率41.46%。

一机团体需缴纳土地增值税(43,606.06 -24,700.30+95,825.77)*30%=34419.459万元

小城市创业项目有哪些,10个靠谱的创业项目推荐

综上,100%股权支付购置一机团体持有主要谋划性资产及欠债的税负剖析如下表所示:

表6 100%股权支付税负剖析表

2、购置一机团体资产备选方案税负剖析

备选方案:70%股票收购+30%现金收购的支付比例。以 340117960 股股票加 196782.534万元作为此次的并购置卖的支付对价,又由于若是选择备选方案,这一夹杂支付中的股权比例为 70%不相符特殊性税务处置中股权比例占总价款的 85%,作为一样平常性税务举行处置。

在一样平常性税务处置中,转让方一机团体应确认其转让持有的主要谋划性资产及欠债的所得,缴纳企业所得税。收购方北方创业取得资产的计税基础应以公允价值为基础确定。

(1)企业所得税

一机团体确认所得:

买卖金额-资产账面净额=655941.78-295279.99=360661.79万元。一机团体应缴纳的企业所得税为360661.79*25%=90165.45万元

北方创业获得标的资产及欠债的计税基础为655941.78万元。

一机团体取得北方创业股权的计税基础=收到北方创业股权的计税基础=459159.246万元

(2)增值税

不征增值税,缘故原由同上。

(3)印花税

凭据财税【2003】183号,北方创业与一机团体需要按产权转移书据的税目,以条约金额的 0.5‰缴纳印花税。即缴纳印花税:655941.78*5‱ =327.97万元。

(4)契税

免征契税,缘故原由同上。

(5)土地增值税

一机团体需缴纳土地增值税(43,606.06 -24,700.30+95,825.77)*30%=34419.459万元。

接纳70%股票收购+30%现金收购的支付方式购置一机团体持有主要谋划性资产及欠债的税负剖析如下表所示:

表7 70%股票+30%现金夹杂支付支付税负剖析表

3、支付方案对比剖析

对比上述两种方案购置一机团体持有的主要谋划性资产及欠债形成的税负差异之处,可得出下表:

表8 两种支付方式购置一机团体资产剖析表

第一种方案接纳100%股权支付,可接纳特殊性税务处置,被并购方一机团体在买卖当期不确认不确认所得与损益,一机团体的资产入账价值为被转让资产的原有计税基础295279.99万元。第二种方案现金支付比例高于 15%,接纳一样平常性税务处置,一机团体需要缴纳所得税,一机团体在买卖当期要确认360661.79万元的资产转让所得,同时,一机团体主要谋划性资产及欠债在北方创业中计税基础为655941.78万元。第一种方案较第二种方案可免交企业所得税,税额为90165.45万元。以是若是并购只看重当前的所得税免税情形,则应当选择通过 100%股权支付方式。也就是北方创业接纳100%股权支付方式举行一机团体的资产收购,当期可免交企业所得税税费。

(二)购置北方机械100%股权的支付方案

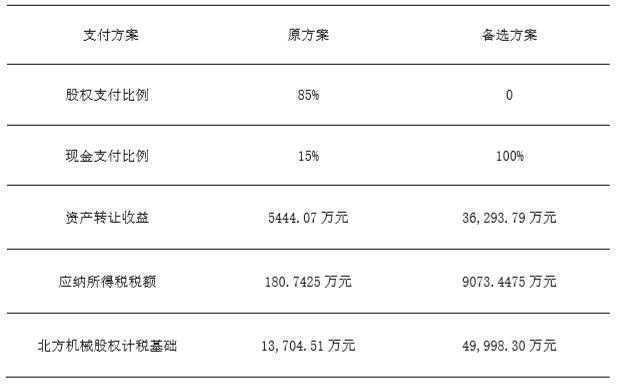

北方创业收购北方机械控股持有的北方机械100%股权,买卖日之时,北方机械股权账面值为13,704.51 万元,北方机械股权的公允价值为49,998.30万元, 北方机械控股2015年资产总计163,415.94万元。

1、购置北方机械100%股权原方案税负剖析

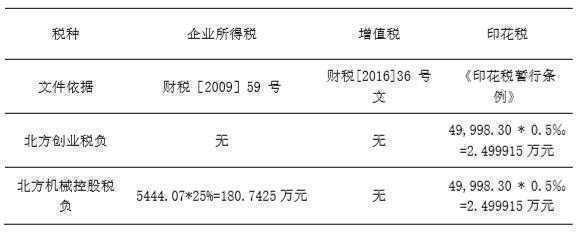

原本方案的支付对价为:北方创业向北方机械控股刊行买卖价钱 42498.55万元,每股价钱约为13.5元的股票,数目为31,480,411 股,并支付现金 7,499.75 万元收购北方机械控股持有的北方机械100%股权。股份方式支付比例为85%,现金支付比例为15%。

这一方案适用特殊税务处置划定。作特殊性税务处置时,转让企业北方机械控股取得受让企业北方创业股权的计税基础以北方机械股权的原有计税基础确定;受让企业北方创业取得转让方北方机械控股公司的北方机械股权的计税基础,也以北方机械股权的原有计税基础确定。也就是说,北方机械控股取得的股权支付部门暂时不确认转让所得或损失,然则此次并购置卖中支付的的非股权支付额,即现金支付7,499.75 万元仍要盘算转让所得。

(1)企业所得税

由于收购资产的公允价值÷收购资产的原计税基础=非股权支付的公允价值÷非股权支付对应资产的原计税基础,则49,998.30/13,704.51=7,499.75/非股权支付对应北方机械100%股权的原计税基础。

非股权支付对应北方机械股权的原计税基础=2055.68万元。

北方机械控股非股权支付部门确认收益=7,499.75-2055.68=5444.07万元。北方机械控股应缴纳的企业所得税为 5444.07*25%=180.7425万元。

北方创业获得北方机械股权的计税基础= 13,704.51万元。北方机械控股取得的北方创业股权的计税基础 =13,704.51万元。

(2)增值税

不征增值税。北方创业收购北方机械股权不属于增值税征税局限。

(3)印花税

49,998.30 * 0.5‰=2.499915万元

接纳85%股票收购+15%现金收购的支付方式购置北方机械100%股权税负剖析如下表所示:

表9 85%股票+15%现金夹杂支付支付税负剖析表

2、购置北方机械100%股权备选方案税负剖析

备选方案:100%现金收购。北方创业向北方机械控股支付现金 49,998.30万元收购北方机械100%股权。该方案使用一样平常性税务处置。

(1)企业所得税

北方机械控股确认所得:

买卖金额-资产账面净额=49,998.30-13,704.51=36293.79万元。一机团体应缴纳的企业所得税为36293.79*25%=9073.4475万元

北方创业获得北方机械股权的计税基础为49,998.30万元。

(2)增值税

不征增值税,缘故原由同上一方案。

(3)印花税

49,998.30 * 0.5‰=2.499915万元

接纳100%现金收购的支付方式购置北方机械100%股权税负剖析如下表所示:

表10 100%现金支付支付税负剖析表

3、股权支付方案对比剖析

通过对比上述两种方案购置北方机械100%股权形成的税负差异之处,可得出下表:

表11 两种支付方式购置北方机械股份剖析表

85%股权支付+15%现金支付与100%现金支付这两种方案中,北方机械股权的入账价值差异=49,998.30-13,704.51=36293.79万元。也就是接纳一样平常性税务处置比特殊性税务处置在资产转让当期要多确认所得36293.79万元,因需多缴纳企业所得税 9073.4475-180.7425=8892.705万元,因此在不思量其他因素的条件下,通过选择85%股权支付+15%现金支付,相符特殊税务处置能购减轻所得税负。

本文来源于自互联网,不代表n5网立场,侵删。发布者:虚拟资源中心,转载请注明出处:https://www.n5w.com/95512.html

微信扫一扫

微信扫一扫