致菜友们:

鉴于人人强烈的求知欲望,今天最先菜鸟理财正式推出新的栏目【理财百科】,本栏目将涉及理财领域多方面的知识,但每一个领域的知识均是从最基础的讲起。首先推出的是P2P方面的理财知识,接下来将连载。敬请菜友们关注支持。

P2P界说

P2P又叫P2P网络借贷,简称P2P网贷或网贷。P2P是英文peer to peer的缩写,这是一个互联网观点,示意了互联网的端对端信息交互方式和关系发生特征。这种交互不需要通过中心工作站,可以在对等的网络中实现。

P2P网贷的原理亦是云云,凭据羁系层最新颁布的《网络借贷信息中介机构营业流动治理暂行办法》(征求意见稿)划定,P2P(网贷)指个体和个体之间通过互联网平台实现的直接借贷,属于民间借贷范围。

P2P平台作为信息中介,为乞贷人和出借人实现直接借贷提供信息搜集、信息宣布、资信评估、信息交互、借贷拉拢等服务。

简朴来说,P2P就是提供信息服务的中介机构,两头连接着乞贷人和投资者,像红娘一样。

P2P六大常见模式

1、P2P

2、P2B

3、P2C

4、P2N

5、P2G

6、P2F

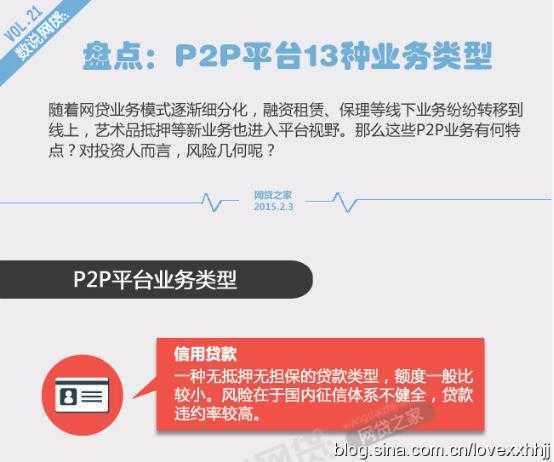

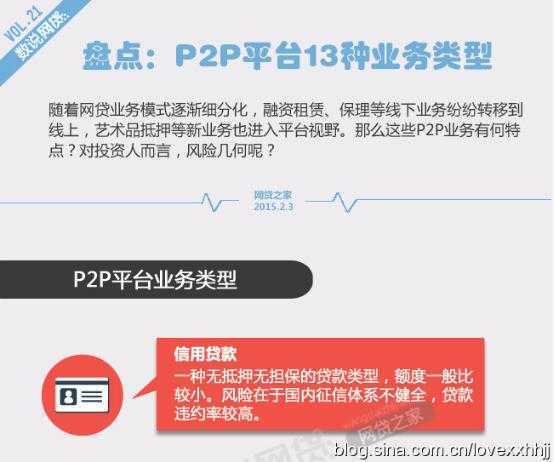

P2P营业类型

(后续将种种模式扩充)

P2P理财的优势

P2P理财属于牢固收益类理财的一种。什么是牢固收益类理财呢?牢固收益是指按事先约定好的收益率获得投资收益,如某个P2P平台的项目收益率是年化8%,那么当项目到期时,投资者即可获得年化8%的收益。

win10桌面ie图标无法删除的解决办法!

常��的牢固收益类理财有银行储蓄、货币基金(好比余额宝等互联网宝宝类产物)、银行理财产物、P2P理财等。相比其他固收理财,P2P的优势主要有以下三点。

1、收益高

凭据网贷之家数据显示,2015年P2P行业综合收益率为13.29%,而银行一年期定期存款基准利率只有1.5%,货币基金的年化收益率已经低于3%,银行理财产物也降至4%~5%之间。

因此在收益率方面,P2P远高于其他牢固收益类理财产物。

2、门槛低

门槛是指资金门槛和知识门槛。在资金门槛方面,P2P基本没有门槛,一样平常是1元、100元、1000元起投,相比传统银行动则3~5万起投,P2P真是太亲民了!

在知识门槛方面,P2P投资者不需要很专业的金融知识,仅需一些理财知识,明白挑选平台即可。

3、限期天真,操作便捷

现在P2P产物的限期设计十分天真,且大多是6个月以内的短期产物,可以知足投资者对于资金流动性的需求。

在操作方面,P2P在电脑和手机端都可以理财,流程简朴,方便快捷,而且投资者不需要盯盘,仅需设计好出资设计即可。

P2P理财的风险

1、政策风险

政策风险是指羁系层出台的一系列管制措施,让不符合条件的平台歇业。现在P2P羁系细则尚未落地,政策风险依旧是悬在P2P头顶的达摩克利斯之剑。

2、跑路风险

跑路风险是指平台骗取投资人的资金后,玩人世消逝,跑路风险是现在P2P行业最常见的风险。

3、逾期、坏账风险

逾期风险是指P2P平台的乞贷人到期后无法定时还款,逾期的缘故原由可能是不可抗力因素,好比天津爆炸事件导致招财宝发生逾期,也可能是乞贷人自身的缘故原由,好比未实时筹措资金来还款。

若是乞贷人不是无法定时还款,而是无法还款的话,逾期就变成了坏账,这就是坏账风险。

一样平常P2P平台会有风控保障措施来应对乞贷人可能发生的逾期和坏账风险,这个风控保障措施是否完整、力度若何,也是投资者在考察P2P平台时需要思量的一个主要的因素。

本文来源于自互联网,不代表n5网立场,侵删。发布者:虚拟资源中心,转载请注明出处:https://www.n5w.com/76253.html

微信扫一扫

微信扫一扫