从Q3看,价钱战还没有住手的趋势,降价幅度还在维持Q2的水平,但这种价钱战不会历久延续太久,究竟以利润换市场,都是对照激进的计谋。这里最终比拼的照样快递企业的竞争优势是有若干利润空间可以给到网点,离不开对成本的优化,从Q2的中转成本剖析可以看到中通、韵达现在在成本端的控制上照样有一定的优势。

近期,六家龙头物流快递企业顺丰、圆通、中通、韵达、申通、百世都已经宣布了2019年上半年财报,我们先来看看最主要的几个指标:营收、净利润、营业量、单票收入/成本。

数据泉源:公司年报

备注:1)中通、百世快递H1数据由Q1、Q2财报数据相加而成;2)韵达营收增速大幅上升主要由于2019H1将派费计入成本

从这些数据里,我们总结了几个要点:

1)2018年H1申通自营转运中央是50个(自营率约74%),2019年H1自营到达60个(自营率约88%),提升幅度较大,随着直营比例上升,加盟商中转费纳入营收的比例会增添,以是若除去这部门的营收,现实申通的营收增速会比现在的略低。2019年H1申通牺牲了一部门利润扩大市场占有率,总体增速是以是企业中最高的,总体营业量增速排名:申通(47%)>百世(45%)>韵达(44.7%)>中通(44.6%)>圆通(35%)。

2)圆通单票价钱下滑11.6%,价钱战依然猛烈。据了解,中通年头以来已经采取了派费降0.15到0.2元的计谋,其他企业有业绩压力已经跟进,继续增添补助力度,预计下半年的竞争压力仍然较大。

3)从Q3看,价钱战还没有住手的趋势,降价幅度还在维持在Q2的水平,但这种价钱战不会历久延续太久,究竟以利润换市场,都是对照激进的计谋,价钱战若是历久举行下去,一方面总部的利润会受影响,另一方面网点延续泛起赔本自然会引起“退网潮”。这里最终比拼的照样快递企业的竞争优势是有若干利润空间可以给到网点,离不开对成本的优化,从Q2的中转成本剖析可以看到中通、韵达现在在成本端的控制上照样有一定的优势。

4)在归母净利润方面,2019年H1顺丰依旧领先,达31..01亿元,同时也是增幅最高的,上升了40.35%,主要缘故原由剖析是顺丰在经由2018年的新营业投入高峰期后,新营业结构获得阶段性功效,同时得益于各项科技功效的应用,以及有用的成本管控措施,使得降本增效效应进一步释放。2018年整年韵达、中通、圆通、申通归母净利润增幅划分是67.4%、38.87%、31.97%、37.53。2019H1受价钱战影响,净利润均有所下降,申通甚至泛起了负增进。

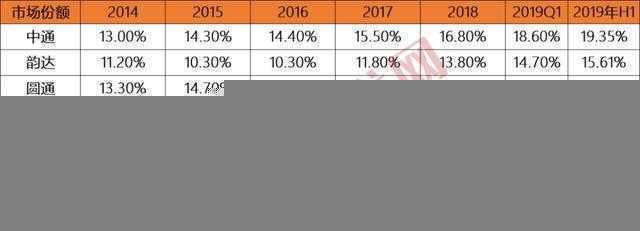

市场占有率方面:

数据泉源:公司年报

1)CR6延续两年增进,市场集中度在进一步增强,2017年和2018年划分增添2.16%和5.7%,2019H1共完成营业量217.77亿件,占全行业(277.6亿件)的78.45%。

qq版本升级怎么升,史上最详细教程分享

2)对比2018年整年,中通和韵达2019H1的市场占有率增幅最大,划分到达2.55%和1.81%。市场占有率总体排名:中通(19.35%)>韵达(15.61%)>圆通(13.7%)>百世快递(11.67%)>申通(10.85%)。

3)中通在2016年后一直在市场占有率上保持领先,2019H1到达19.35%,领先优势对照显著。这背后的缘故原由很大水平在于申通、圆通前几年采取了较为激进的计谋,以利润换市场,但价钱战是不可能历久举行的,这个缘故原由也很大水平地导致了申通、圆通在2016年和2017年市场占有率延续下滑。在这段时间,中通通过科技的能力使综合成本下降实现强劲的净利润增进,成本更低市场份额无疑会继续扩大,与其他快递企业的差距也将继续拉大。

运营成本方面:

实在快递营业成本组成主要由面单成本、派送成本、中转成本三大部门组成。中转成本又分为运输成本和中央操作成本,中央操作成本包罗职工薪酬、装卸扫描费、折旧摊销、办公及租赁等。

由于各家企业财报中所宣布的口径不太一样,以是这一块实在要横向对比起来是对照难题的。好比,申通自营部门的转运中央为88%,数据仍不可对照;中通单件总收入/总成本未计入派费;圆通的网点中转费是其特有的,主要是协调全网的补助。

以是,连系各家快递企业状态估算如下:

注:1)带星号数字为估计值,仅供参考;2)中通单件总收入/总成本未计入派费;3)申通自营部门的转运中央为88%,成本数据仍不可比

1)单票收入(元):韵达3.29(+90%),中通1.64(-9.6%)、圆通3.19(-11%)、申通(-0.9%)、百世快递2.99(-9.9%)。韵达单票收入大幅上升主要由于2019H1将派费计入成本;申通降幅不显著,主要是在2018H2自营运转中央上升,收入体量变大。其他各家单票收入都有显著下降,主要缘故原由在于上半年行业价钱战以及单票重量下滑。

2)单票成本:圆通2.81(-11.6%),百世2.88(-10.2%),中通0.96(-7.6%),申通2.83(+8.5%),韵达2.83(+134.7%)。韵达单票收入大幅上升主要由于2019H1将派费计入成本;申通单票成本上升主要自营运转中央提升以及自营车线路增添。

总的来看,连系估算的可比口径单件中转成本:中通<百世<韵达<圆通;运输成本:中通<圆通<韵达<百世,操作成本:中通<韵达<圆通<百世。

客服微信:( 181628402)本文链接: https://www.n5w.com/286616.html

版权声明:本文内容由互联网用户自觉孝敬,该文看法仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不负担相关法律责任。如发现本站有涉嫌剽窃侵权/违法违规的内容, 请发送邮件至 394062665@qq.com 举报,一经查实,本站将马上删除。

本文来源于自互联网,不代表n5网立场,侵删。发布者:虚拟资源中心,转载请注明出处:https://www.n5w.com/306320.html

微信扫一扫

微信扫一扫