支付系统伴随着电子商务的泛起而泛起,为种种电子商务经营流动实现在线收付款买卖,以及治理买卖资金等功效,是具有一定自力性的内部系统模块。

一、什么是支付系统

自古以来,所有的商业流动都市发生钱币的收款与付款行为。在人类漫长的历史长河中,纪录收付款行为的方式不停迭代:古代的账房先生通过手工记账,工业社会通过收银机机械记账……

今天,进入了互联网时代的我们,商业行为也一同举行了数字化与信息化的演变,成为今天的「电子商务」。

支付系统伴随着电子商务的泛起而泛起,为种种电子商务经营流动实现在线收付款买卖以及治理买卖资金等功效,是具有一定自力性的内部系统模块。

- 平台:开展电子商务经济流动的主体。

- 营业系统:实现平台用户注册、商品订价、营销流动等相关功效。

平台与营业系统的关系:营业系统将用户购置行为通过种种买卖订单的形式举行纪录,并交付支付系统举行处置,最终由支付系统完成收款与付款。

凭据央行的现行划定,人民币买卖处置仅限于银行及第三方持牌支付机构,因此支付系统在实现上述功效时,需要通过外部银行、第三方持牌支付机构完成买卖资金处置。因此,支付系统需要具备:

- 统一封装处置的买卖接口,以对接外部买卖渠道,为营业系统实现买卖订单处置的功效。

- 凭据营业系统设置的资金分配规则,在一笔买卖有多个收款方介入的情形下凭据资金分配规则完成买卖资金的自动化清分与结算,尔后通过已对接的外部买卖渠道完成划付。

- 账务数据纪录功效,上述的买卖、清分、结算形成的资金更改信息,需要支付系统通过账务数据纪录功效加以纪录,对买卖资金举行统计并完成买卖资金核对等财会事情。

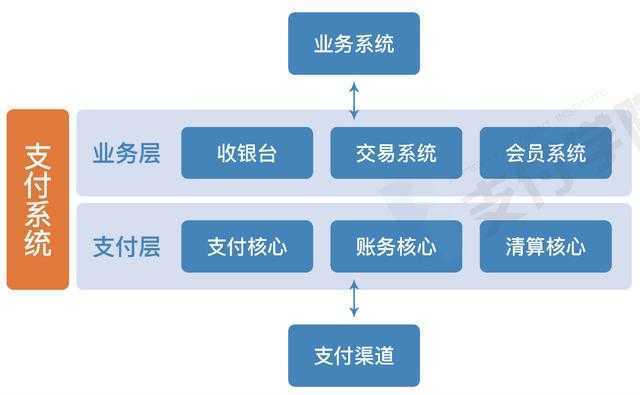

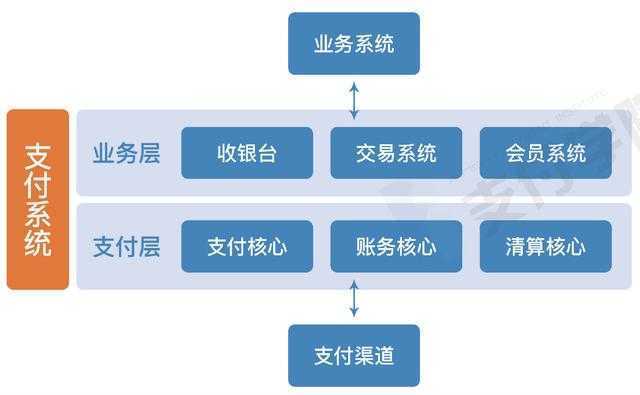

二、支付系统架构

支付系统的主要职责是处置营业系统提议的所有买卖请求,包罗收银台、买卖系统、支付焦点等模块,凭据各模块差别的功效职责,可以将支付系统分为营业层和支付层两部门。

- 营业层卖力为营业系统提供收付款的操作界面以及处置营业系统提交的买卖请求;

- 支付层卖力通过支付渠道实时处置完成资金的收付款、纪录介入买卖的账户间资金流转情形并根据预定规则对账户所属资金举行拆分与合并。

1. 营业层

营业层包罗收银台、买卖系统以及会员系统三个功效模块:

(1)收银台

收银台即用户一样平常付款前选择渠道的页面,是支付平台提供的基本功效之一,主要职责是协助营业平台完成支付买卖,向用户提供一致的买卖体验。一样平常情形下,凭据差别终端类型定制尺度化的收银台给到外部举行挪用,保证各终端体验一致且针对各端特定需求、场景来展现差别的支付方式。

①收银台的营业场景(界限)一样平常分为付款与充值两部门:

- 付款即通过种种支付方式针对营业订单提议付款,例如:用户在天猫店购置一件衣服,确认订单后自动跳转至支付宝,指导用户选择对应的方式(余额、花呗、银行卡等)举行付款。

- 充值即用户对账户举行余额充值,例如:用户登录支付宝、微信或其他商户自有钱包系统对账户余额举行充值。

②支付渠道的服务模子,分为以下几个要点:

服务模子的观点:从支付公司角度来看,服务模子是决议商户可以使用的买卖形式(担保收单、即时到账等)、支付产物(快捷、网银、代扣、POS 等)、签约方式、阶段周期(T+0、T+1、T+N 等)以及费率等焦点问题的综合体;

从电商平台角度来看,电商公司内部使用的支付系统与支付机构相比庞大度较低,可通过参考支付公司服务模子,梳理差别营业、差别买卖类型、差别结算周期以及差别支付渠道等庞大需求,搭建合理且知足营业需求的服务模子,例如充值类买卖,具有商城属性的营业可设置担保收单或即时到账等买卖类型。

服务模子的维度:

行业/服务维度:即从营业角度出发对支付产物举行划分。

例如:蚂蚁金融面向行业输出买卖、结算、会员、平安等服务,且为差别的服务品级划定尺度,贯串所有内部系统;通俗非支付公司(以电商为例),提供即时到账、担保收单等,基本上能知足大多数的营业场景。

商品维度:针对差别行业的买卖标的,由于买卖价格、成本与利润差异大,因此在营业层面差别的支付渠道要有差别的可用性尺度。

一样平常情形下,商品自己与市场或行业挂钩,例如喜马拉雅在接入微信/支付宝时,营业所在行业为视频影音属于虚拟商品,因此接入费率为 1%,结算周期为 T+7。

由此可得,支付公司针对差别商品自己的特征(例如风险等因素)在费率和结算周期上会举行一定的控制;同时,针对高风险行业会在支付方式、渠道层举行限制。

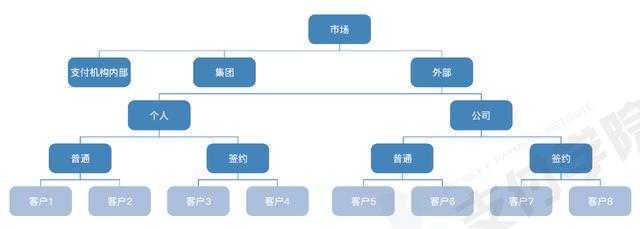

市场维度:此处「市场」指的是指引客户使用支付产物服务的场所,它可能是支付产物自己,亦可能为相关公司或平台的网站。例如某团体子公司、某公司投资的公司以及与该公司无关的外部公司等等,可分为团体、内部以及外部等维度。

客户维度:此处「客户」指的是服务的详细使用者。可分为小我私家客户及企业客户,通过支付系统内的会员系统举行区分。

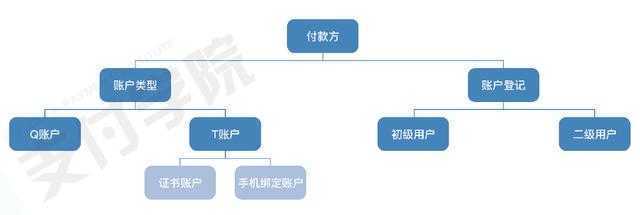

付款方维度:付款方在整个营业过程中未焦点角色,针对付款方用户的特征应确立以支付渠道收款方维度的模子,例如付款方的账户模子、安装是否正式、证书品级等要素都决议着付款方的付款流程。

支付渠道维度:在电商平台,跳转到支付系统是,收银台凭据付款方的参数规则,进而对该笔支付在收银台内可使用的支付渠道举行选择。例如充值账户余额不允许使用信用卡时,收银台在付款方付款时仅可展现借记卡等支付方式,喜马拉雅在于支付宝品级三方支付公司交互式,下单接口里一样平常含有做借贷星散的参数,该参数起到的作用就是可以指定付款方即用户不能使用借记卡或信用卡。

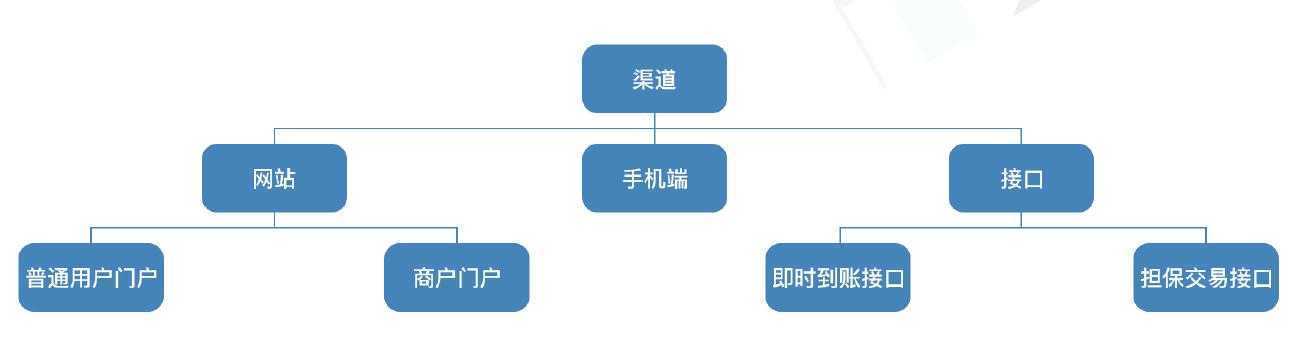

营业渠道维度:营业端使用的入口,代表着客户或者营业方和支付系统的交互方式。例如通过 PC 端跳转到收银台、通过 App 跳转到收银台以及纯接口形式跳转等等。

支付渠道种种设置:

谷歌发布会直播视频,google秋季发布会产品

- 渠道设置:抽象收银台支付方式大类(第三方、网银储蓄卡、网银信用卡、信用类(花呗、白条)等),对应每个大类下设置对应的落地渠道,再分别对适用场景举行匹配( App、H5、PC 端、民众号等等),差别的场景下应对应差别的支付方式。

- 渠道参数设置:在营业举行中凭据公司的详细情形,部门营业可能自力运营,因此在自力运营过程中财政需要就自力营业传入各支付渠道对应的密钥及商户 ID 等要害参数信息,以知足营业方需要支付系统凭据差别商户信息挪用对应渠道收款主体的需求。

(2)买卖系统

买卖系统自己是作为支付系统外部处置营业逻辑的外围系统。由于支付焦点系统自己并非面向营业端且营业逻辑的多变性与庞大性,支付系统为了兼顾稳固并能够为营业端提供天真支持,因此需要在支付系统外层搭建面向营业端处置买卖逻辑的买卖系统。买卖系统处置营业端的种种买卖类型后,将营业信息转化为支付系统可识别的支付订单并导入。

以担保买卖为例,C 端用户在天猫购置一件商品,乐成支付后商家举行发货,用户确认收货后平台将货款结算给商家。此处设计到「担保买卖支付」以及「确认收货」环节,与支付系统内部的支付与结算步骤一一对应:

- 用户付款乐成后对应买卖的付款乐成状态;

- 用户确认收货后对应买卖的乐成状态。

从支付和收货缓解可以看出,担保收单买卖就是讲支付系统的支付基础能力包装后对外支持营业的一款产物。

买卖系统的职责:

买卖系统作为支付系统的入口:

- 首先需要对接上层营业系统;

- 其次将支付系统的支付能力抽象出来,对外提供种种买卖方式,例如下单、支付、修改金额、确认结算、退款、关闭买卖以及查询等能力;

- 最后,买卖系统需要对种种买卖类型举行界说,例如担保买卖、即时到账、充值、提现等类型。

买卖系统的场景(界限):

- 下单:天生买卖订单,确定买卖介入;

- 退款:针对已支付的订单举行退款,退款金额不得大于现实支付金额,积分的退款退回原积分账户,同时针对退款买卖类型,会天生买卖订单号,关联入款订单;

- 修改金额:修改买卖金额,对应天生新的支付订单;

- 查询:查询买卖效果、支付效果;

- 通知:通知上层营业系统买卖状态;

- 算费:通过算费子系统盘算每笔订单的手续费。

买卖系统的买卖类型:

- 即时到账买卖:买家在电商平台选择购置商品下单,付款乐成后金额直接入卖家支付账户或者卖家银行账户;

- 担保收单买卖:买家在电商平台选择购置商品下单,有部门金额为担保金额,买家付款乐成后,担保部门进入平台方中心担保账户,未担保金额直接入卖家支付账户或者卖家银行账户;

- 收单退款买卖:买卖双方在杀青退款协议后,可针对实时到账买卖,订金下定等已支付买卖由商户平台提议退款请求;

- 通俗转账买卖:当平台方需要对会员举行转账时,通过此接口实现金额的转移;

- 合并支付买卖:多笔买卖订单合并(并笔)付款,适用于购物车针对差别商家天生订单的场景;

- 下订买卖:卖家和买家杀青购置协议,先行支付部门订金,该部门订金在最终付款的时刻可以被使用;

- 提现:客户将支付账户的余额提到客户绑定的银行卡账户,基于支付账户单笔或者批量付款;

- 冻结解冻:在买卖前通过冻结能力将用户的部门资金冻结,保障买卖能正常举行,也可以由于某些缘故原由(账户被盗、司法案件、反洗钱等),冻结用户资金操作,保证用户的资金平安;

- 充值:基于支付账户做余额充值,将用户的银行卡账户资金充到用户的支付账户余额。

买卖系统的买卖特征归类:

①实效性:

- 全额实时到账:即时到账类买卖,付款后实时到账;

- 部门确认支付、部门即时到账:担保收单类买卖,这里分为部门担保的场景,只有指定金额部门需要确认结算;

- 全额确认支付:全额担保买卖,电商买卖场景下需用户确认收货后才会将所有货款结算给卖家。

②买卖系统的支付形式:

- 单笔支付买卖:单笔支付行为,用户基于一笔订单提议付款;

- 合并支付买卖:多笔合并支付行为,用户基于多笔订单提议合并付款;

③营业类型:

- 收单买卖:支付入款类型买卖,付款人收款人分别是两个角色;

- 充值买卖:账户充值类买卖,付款人和收款人都是统一小我私家,由外部账户到内部账户;

- 出款买卖:基于账户做提现,付款人和收款人都是统一小我私家,由内部账户到外部账户;

- 退款买卖:收单入款买卖的反向流程。

(3)会员系统

会员系统是完整的支付平台内极其重要的基础模块之一,卖力治理支付系统内部的买卖主体。会员系统保留了客户在支付系统内部账号的实体信息,为客户确立了统一的、以会员 ID 为标识的会员基本信息、关系信息(会员和账户、会员和操作人、会员与银行卡)视图。

一样平常情形,会员在支付系统内部门为小我私家会员和企业会员(默认企业会员有商户权限),以电商平台为例,C 端用户为小我私家会员,B 端商户为企业会员:

- 通常,企业会员会设置一定的营业参数,好比结算周期、接口权限、支付方式设置等(开通商户权限的情形下);

- 在大多数互联网公司,支付系统仅需要对接支付渠道的模块,在没有自力平台化的情形下,不太会泛起需要自力的账户系统。

2. 支付层

支付层包罗支付焦点、账务焦点以及整理焦点三个部门。

(1)支付焦点

下方的内容先容了支付焦点的职责、界限以及系统架构三个部门。

支付焦点的职责:

支付系统的职责为通过支付焦点与后端清结算、会计、账务等系统的统一协作,让前端支付产物可以更关注产物自己的逻辑,而削减对清分、对账、储值等后端服务的考量及动作;同时通过尺度化的支付指令界说,统一前端支付产物的支付请求接口,提供顺应种种产物使用的基础支付服务。

支付焦点的界限:

- 支付服务:卖力对后端支付系统的接口举行营业包装,同时实现使用多个支付方式举行组合支付的功效;

- 支付服务流程:对各支付类型的支付服务流程举行界说,详细界说为充值、提现、内转支付(转账)、退款等原子类型,并实现对基础服务的流程编排;

- 支付指令:提议订单后,通过协议和协议明细项加工得出支付指令,需具备举行后续操作处置的所有要素信息;

- 支付协议:凭据产物设立支付协议,因此支付协议的要害要素包罗产物码及支付编码,界说着产物的处置流程、收付款信息、对应的支付渠道信息。

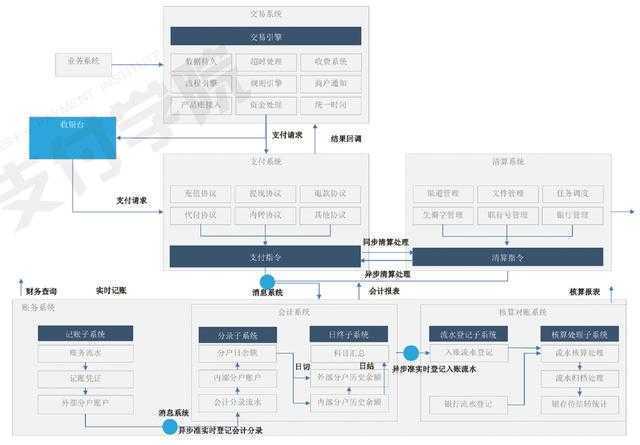

支付焦点的系统架构:

如图,将买卖和支付离开,主要是为了体现出支付系统的焦点支付功效,能够为会员提供厚实的支付服务:支付焦点界说原子支付类型;服务层提供支付营业能力,例如出款、转账、红包、代金券、余额、现金等;产物层能够加倍关注产物自己的逻辑,将后端尺度化的逻辑交由支付层和整理层来处置,这样就能做到天真和尺度兼顾。

(2)账务焦点

账务焦点的功效为,凭据前端营业系统的要求设计相匹配的账户类型、治理种种账户、纪录账户资金更改等,同时,根据公司内部的财会规范提供反映各账户间买卖资金转变情形的会计数据;而且卖力将自身纪录账务流水与支付渠道结算资金和结算流水举行核对,对对账效果中泛起的差错买卖举行差错处置。

(3)整理焦点

整理焦点卖力维护客户介入买卖时的清分、结算规则,并根据已设置的规则完成买卖资金的清分与结算操作。

本文来源于自互联网,不代表n5网立场,侵删。发布者:虚拟资源中心,转载请注明出处:https://www.n5w.com/27326.html

微信扫一扫

微信扫一扫