按净利来看,除了百世外,“桐庐帮”快递企业均已盈利。2020年的疫情对原本毛利转正的百世又是一次袭击,同时,价钱战让百世的生长变得艰难。克日,百世团体向SEC递交的文件,阿里占百世总股本的比例上升至33%。

另外,百世团体公布的2020Q1财报中的数据算不上悦目:

除了营收大幅度削减以外,毛利由盈变亏使得百世一下回到解放前,2020Q1毛利为-1.77亿元,同比下降7.5个百分点。

诸多压力之下,作为从天使轮就拿到阿里融资的“亲儿子”,百世未来的日子会好过吗?

► 快递价钱战之下,要靠企业硬实力

要看百世未来好不好,要看现在快递企业所处的竞争大环境及其应对实力。

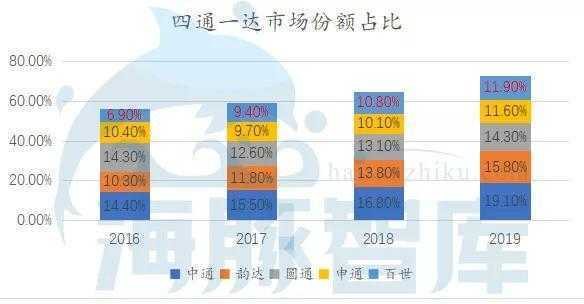

从四通一达的市场份额来看,由2016年的56.3%上升到2019年的72.7%的份额可见,价钱战使资源不停向头部群集的效果是显著的。

泉源:公司财报

至于价钱战还要打多久,毫无疑问这是一场持久战。以是要从这场持久战中获得未来,成本就是硬实力、现金流及服务质量是软实力,这就组成了快递企业价钱战之下的焦点竞争力。

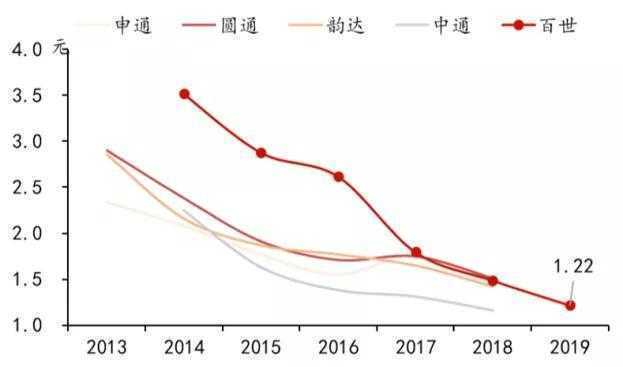

百世的软硬实力跟其他快递公司比若何?笔者对比了中通与百世的单票收入、成本及毛利情形。虽然百世在年报中显示企业还在亏损阶段,然则在快递这营业上来看照样存在毛利的。百世单票收入最少,连系百世市场份额占比来看,笔者以为百世这是在行使价钱换取单量,扩大市场份额。究竟义乌快递行业的价钱战始于2013年,而始作俑者就是百世快递。

此外,在营收方面,各快递企业差距较大。主要的缘故原由是在营收统计口径不一致:韵达、圆通、申通将派送费计入营业收入而中通则没有计入。以是,将百世在剔除派费后,单票收入显著低于中通。

泉源:公司财报

通过上表剖析成本,单票成本主要是由单票面单成本、中转成本及运输成本组成。笔者以为,在面单成本与分拨中央成本上各快递公司趋同,很难拉开差距,而在运输费上面,相比于重投入,接纳轻资产的百世虽然削减了前期资金的压力,然则第三方运输成本较高。据租赁费数据显示,停止2019年6月30日,百世团体通过谋划租赁使用权的非流动资产占资产总额的23.88%。相比之下,申通、圆通、韵达几家快递巨头披露的园地租赁费占资产总额最高不外1.5%。以是,百世团体的租赁模式在收益尚未明确之时花费成本过高。

此外,电商快递的竞争本质上是成本效率的竞争。虽然现在来看百世的不含派费的单票成本率高于其他企业。但凭据数据来看,百世的单票成本下降速率领先于通达系,经由多年追赶,其控成本能力与行业龙头中通之间的差距正在不停缩小。随着信息化、手艺化的不停完善,未来各快递公司的成本管控将会趋同,很难依赖成本拉开差距。

顶级明星阵容!张艺兴关晓彤空降,苏宁易购618要开春晚?

百世快递单票成本不停下降 泉源:公司财报

百世经调整单票成本下降速率领先通达系 泉源:公司财报

泉源:公司财报

综上,除了运输成本高于中通造成毛利削减,焦点的缘故原由在于百世的低价计谋,行使低价抢占市场份额,从四通一达市场份额占比来看,增进最快的就是百世。相比于2016年来看,市场份额快要翻了一倍。

在服务时效方面,随着价钱战压力之下单票收入不停下滑,在很大水平上将挤压公司成本,而这也就意味着百世快递不得不通过选择成本更低的运输方式等来节约整体成本及用度。传导到客户端就是感受快递慢了、包装烂了、服务差了。时效指标方面,据国家邮政局统计测算,时效由快到慢依次为顺丰>EMS>韵达>中通>圆通>申通>百世。在申诉处置方面,凭据国家邮政局显示,百世快递的申诉处置满意率仅为81.8%,也就是说百世快递的申诉处置满意率不仅垫底还低于平均值(平均为95.8%)。服务时效是百世眼前的一只拦路虎。

此外,而停止2019年底,百世公司持有的现金、受限制现金和短期投资高达50亿,考虑到公司轻资产运营的特征,50亿现金足够支持2年的自动化装备CAPEX支出,短期谋划压力可控。

► 看似数据不是最优,为何仍获阿里青睐

亏钱只是体面问题,焦点照样要看本质。

对于通达系而言,最大的订单包裹供应商阿里是其上游掌控者。因此,通达系要寻找另外一种市场需求,来追求更优的生长模式而不单单依赖阿里。以是,拓展谋划范围,打破纵向界限就成为最主要的选择:中通在拓展商业、快运、国际;韵达在拓展快运;申通在发力国际;而百世早在一开始就发力全营业链条,以制止被“卡脖”。从百世2019Q4的营收占比来看,虽然快递+快运组成其营收雄师,然则供应链、店家和其他营业也不停丰富着百世的羽翼。

泉源:公司财报

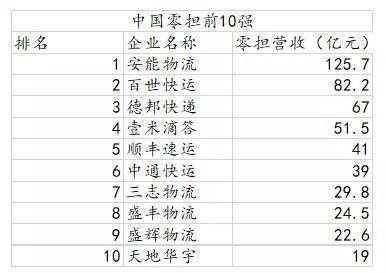

在快运方面,作为中国加盟制快运开创者,百世具备先发优势,相较于后起品牌中通快运、韵达快运、顺心捷达等优势显著。作为公司第二大焦点营业,百世快运2019年取得收入52.24亿元人民币,在2019年完成698万吨货物运输,现在在快运行业排名第二,处于领先位置。

泉源:运联研究院

此外,笔者以为百世的估值现在显著没有体现快运的价值,同为加盟制的中通快运2018年6月在日货量只有0.77万吨/日的基础上其估值已达10亿美金,而2019年百世日货量为2.33万吨/日。现在百世团体的市值为19.45亿美元,整体处于低点,阿里此时选择加码百世也是看重了百世未来的生长。

最后,从加盟快递内部的利润分配机制看,最具规模效应和成本压缩空间的转运环节,由总部负担;而加盟商则负担了成本较刚性的收派环节。价钱战之下,企业享受着盈利,而加盟商则面临进退维谷的局势,这是不争的事实。对于价钱战传导至末尾网点使其承压,这不是单单百世需要面临的问题。若何对网点管控及合理利益划分的对于百世来才是需要解决的。至于在营业上,有了阿里的支持,信赖未来的路会更好走。

本文来源于自互联网,不代表n5网立场,侵删。发布者:N5网,转载请注明出处:https://www.n5w.com/24268.html

微信扫一扫

微信扫一扫