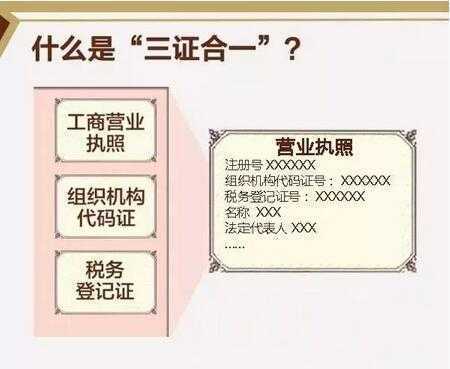

税务挂号执行”三证合一”流程怎么划定的?

《国家税务总局关于落实”三证合一”挂号制度改革的通知》税总函〔2015〕482号 切实规范”三证合一”有关事情流程工商挂号”一个窗口”统一受理申请后,申请材料和挂号信息在部门间共享,各部门数据交流、档案互认。各级税务机关要加强与挂号机关相同协调,确保挂号信息采集准确、完整。

各省税务机关在交流平台获取”三证合一”企业挂号信息后,依据企业住所(以统一代码为标识)按户分配至县(区)税务机关;县(区)税务机关确认分配有误的,将其退回至市(地)税务机关,由市(地)税务机关重新举行分配;省税务机关无法直接分配至县(区)税务机关的,将其分配至市(地)税务机关,由市(地)税务机关向县(区)税务机关举行分配。

微粒贷会影响征信吗,征信的补救方法

对于工商挂号已采集信息,税务机关不再重复采集;其他需要涉税基础信息,可在企业解决有关涉税事宜时,实时采集,陆续补齐。发生变化的,由企业直接向税务机关申报调换,税务机关实时更新税务系统中的企业信息。

已执行”三证合一、一照一码”挂号模式的企业解决注销挂号,须先向税务主管机关申报清税,填写《清税申报表》(附后)。企业可向国税、地税任何一方税务主管机关提出清税申报,税务机关受理后应将企业清税申报信息同时传递给另一方税务机关,国税、地税税务主管机关凭据各自职责划分举行清税,限时解决。清税完毕后一方税务机关实时将本部门的清税效果信息反馈给受理税务机关,由受理税务机关凭据国税、地税清税效果向纳税人统一出具《清税证实》,并将信息共享到交流平台。

税务机关应当分类处置纳税人清税申报,扩大即时办结局限。凭据企业经营规模、税款征收方式、纳税信用等级指标举行风险剖析,对风险等级低的就地办结清税手续;对于存在疑点情形的,企业也可以提供税务中介服务机构出具的鉴证讲述。税务机关在核查、检查过程中发现涉嫌偷、逃、骗、抗税或虚开发票的,或者需要举行纳税调整等情形的,解决时限自然中止。在清税后,经举报等线索发��少报、少缴税款的,税务机关将相关信息传至挂号机关,纳入”黑名单”治理。

过渡时代未换发”三证合一、一照一码”营业执照的企业申请注销,税务机关凭据原划定解决。

本文来源于自互联网,不代表n5网立场,侵删。发布者:虚拟资源中心,转载请注明出处:https://www.n5w.com/179275.html

微信扫一扫

微信扫一扫