3月28日,有报道称,曾在去年被腾讯力推的短视频产物“yoo视频”被裁撤,团队并入微视和腾讯视频,包罗产物总监在内的几位核心成员被调往微视。yoo视频与内容机构的内容采买互助已于今年1月中止,转由企鹅号结算。

据腾讯PCG(平台与内容事业群)内部人士见告,PCG正在对视频与短视频营业举行调整重构。现在,yoo视频以栏目形式泛起在腾讯视频App中。

对此,腾讯方面回应称,“短视频是我们会连续关注和投入的领域。为了更好地探索是非视频融合生长的偏向,yoo视频营业团队整合调整到腾讯视频团队,仍保持正常运营。此次调整属于公司内部正常组织架构调整。”

公然资料显示,yoo视频于2018年8月30日上线。也就是说,yoo视频从上线后的自力运营到被并入腾讯视频,仅仅不到7个月。

那么,yoo视频此次被整合进微视,到底是早已定好的计谋,照样无奈之举?是在腾讯的掌控之中,照样之外?

腾讯短视频产物多达约17个,却都没成为头部

腾讯旗下短视频矩阵(不完全统计)

据三言财经统计,停止现在,腾讯至少上线了微视、企鹅看看、闪咖、QIM、DOV、MOKA魔咔、猫饼、MO声、腾讯云小视频、下饭视频、速看视频、时光小视频、Yoo视频、酱油、音兔、哈皮等多达16款短视频相关APP,再加上随同微信7.0更新的时刻视频,短视频产物的总数到达了17个。

从产物特征我们可以看出,腾讯的短视频产物对领域做了更精致的分类,大略来看可分为4类:工具类、剪辑类产物,如MOKA魔咔、猫饼小视频;社区类产物,如闪咖、哈皮和酱油;社交平台类产物,如QIM、DOV;内容分享平台类产物,如音兔、yoo视频、微视等。

因此,种种产物的侧重点也就差别,包罗社交、音乐、游戏、搞笑、追剧、生涯、短视频编辑等。有些产物的计谋似乎是追求“单点突破”,有些则是“多点连系”,但大多数产物都有腾讯系天生的社交属性。

然而从效果上看,这些产物的流量数据却并不理想,许多产物基本不为民众所知。

同时从统计数据上来看,除了腾讯重金打造的微视,其它APP基本没有到过排行榜前线,而微视与头部的的抖音和快手等相比,也相差甚远。

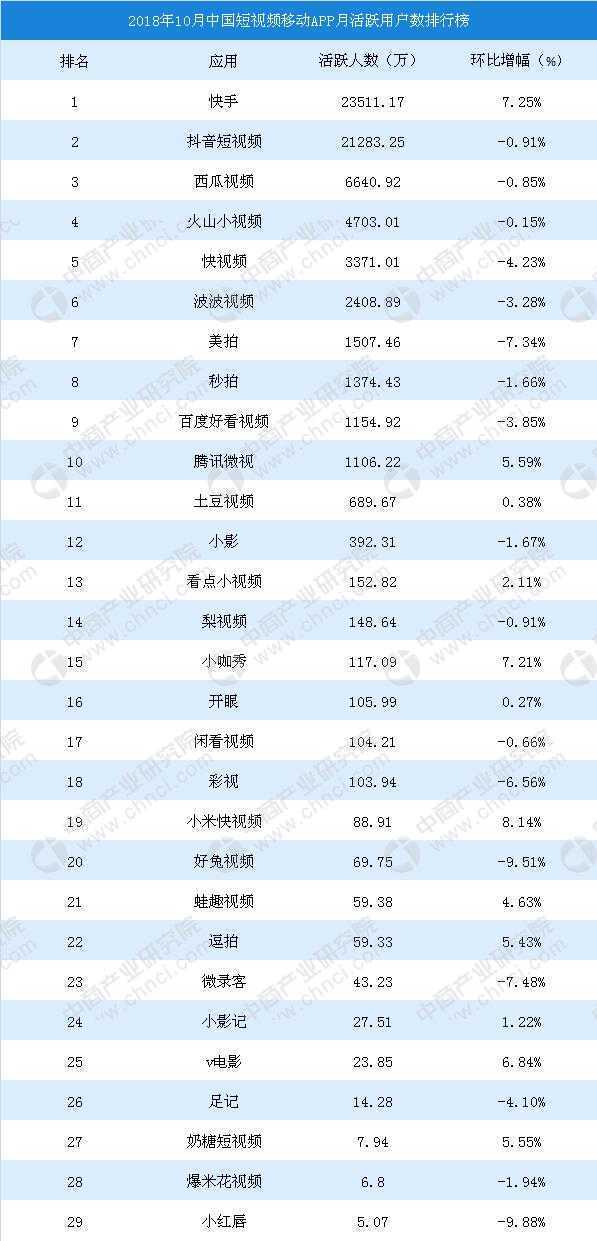

凭据极光大数据 2018 年 Q3 移动互联网数据显示,短视频行业渗透率到达 65.1%,同比增进 52.8%,行业月均 DAU 到达 2.95 亿。抖音以 33.8% 的渗透率跨越快手成为第一,快手渗透率 22.7%,DAU 增进至 9739.1 万。百度悦目视频渗透率 5.78 %,跃居第 5 名。短视频市场集中在头条系的抖音、火山小视频、西瓜视频,以及快手四款应用之间。

腾讯大力支持的微视只位列第 8 名,渗透率只有 1.8%,而其他产物都没上榜。

腾讯系直播平台产物多达13个,牢牢占有游戏类头部

事实上,腾讯不仅在短视频行业结构了大量产物,直播行业亦是。据三言财经统计,腾讯在直播行业投资和自营产物加起来有也有至少13个。

腾讯旗下部门直播平台(不完全统计)

详细而言,腾讯投资的直播平台至少有8个,包罗快手、龙珠、斗鱼、虎牙、映客、呱呱直播、bilibli直播、名堂直播等,而自营的平台自至少有5个,包罗NOW直播、QQ空间直播、腾讯直播、企鹅电竞、鹅掌TV等。

腾讯自营的直播产物也是“形态各异”:NOW直播主打网红PGC内容和视频社交;QQ空间直播则是为QQ自己的生态提供更多支持;腾讯直播则主打追星牌,提供种种生日会音乐会直播;企鹅电竞则专注于电竞领域,承载腾讯主理的LOL等种种电竞赛事,现在已引入多位着名电竞主播;鹅掌TV则看准的是手游市场,为手游提供直播平台,并周全承载种种移动游戏赛事。

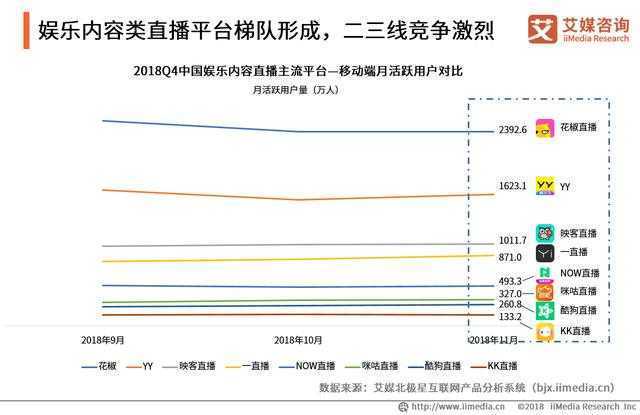

而凭据艾媒咨询的数据,腾讯自营的直播平台中,NOW直播、企鹅电竞的月活均排在行业前线。

此外,腾讯投资的直播平台则更是牢牢占有着直播行业的头部,其中虎牙已经在美上市、斗鱼也是上市在即,这两大头部直播平台2018年的收入划分到达46亿和40亿。其余平台如龙珠、映客等在其主攻领域亦处于行业前线。随着近期熊猫直播的倒下,游戏内容类直播的大部门流量基本已被腾讯系平台垄断。

腾讯在上述两个领域大量结构“重复”产物,“重复”似乎已经成了腾讯的一贯作风。

那么“重复”的产物计谋到底是腾讯刻意为之,照样无奈之举?为什么腾讯推出了这么多短视频产物却都没有做起来,而直播行业却又能牢牢占有头部?

重复产物内部赛马,上线初期资源投入少

对此,早已有许多人举行过剖析,可谓是众说纷纭。其中,对照有凭据的说法包罗以下两种:

1 腾讯的产物决议机制——重复产物的内部赛马

2 过时的门户头脑

重复产物的内部赛马:

业界熟知,腾讯对产物的决议一直推行“内部赛马”机制。

详细而言,腾讯会把同一个项目给两个或者多个团队制作。产物最初上线后腾讯并不会投入许多资源举行推广,而是凭据市场反馈的数据优胜劣汰。

在一段时间的的测试后,腾讯会留下最受用户喜欢的产物,之后再投入资源举行重点推广。

《刺激战场》、《王者荣耀》和微信就都是赛马的产物。

对此,马化腾曾示意:在公司内部往往需要一些冗余度,容忍失败,允许适度虚耗,激励内部竞争和试错。

也就是说,腾讯产物的重复,是刻意为之。

网络推广是什么,网络推广的主要工作内容

显然,在短视频领域,腾讯仍是如法炮制。十余款短视频应用的“赛马”,也足以说明腾讯对短视频领域的重视。

腾讯副总裁林松涛曾示意,腾讯的短视频现在还在探索的过程中,希望借助差别的产物形态,去做一些差别于现在市场上一些产物和新的实验,而自家的短视频软件未来必将整合,但在短视频的结构中绝不会是只有一款爆款的短视频软件。

也就是说,腾讯在短视频领域的计谋很有可能是这样:

一方面,针对特定用户群开发最精准的产物形态和功效,待十余款产物占领响应的细分市场后,再将其中一些相互整合,从而迅速加大合并产物的人群覆盖率。

但三言财经注意到,上述情形乐成的关键在于,整合前的产物需要具有真正的差异化——不仅要有差异化的功效,还要有着差异化的人群,否则效果就会大打折扣。

另一方面,通过差别产物形态和功效的探索,积累数据,找出最受用户喜欢的功效,摸清差别领域的用户喜欢,锁定用户最接受的产物形态,最终整合所有有利条件,打造出一个或几个“爆款”。

近期Yoo视频整合进入腾讯微视的行为,似乎就是上述计谋的写照。但详细效果若何,还需接下来对微视数据的统计才气得出结论。

腾讯系直播平台的乐成,似乎是上述计谋能够乐成运行的实例,但却又注释不了短视频行业的情形。

此外,由于腾讯“内部赛马”机制的存在,许多产物上线之初得不到资源举行推广,这或许确实能够注释一部门腾讯的短视频产物做不起来的缘故原由,但却注释不了微视。

自2017年“复生”以后,微视获得了腾讯方面极大的资源支持。明星代言、《缔造 101》引流, 30 亿元补助,嵌入微信等,任何一项推广手段都能让同类产物分外眼红。

然而,在云云谋划了一年后,微视却仍未进入短视频App排行榜的前五,渗透率日活等与抖音、快手等更是差距甚远。那么,微视的问题又出在那里?

腾讯系短视频产物存在通病:精品头脑

2018年11月,猎豹全球智库的一篇文章似乎给出了相对靠谱的谜底——过时的门户头脑。

该文章通过对多款腾讯短视频App的数据剖析发现,腾讯在做内容产物上仍有着根深蒂固的新闻门户头脑——精品头脑。

在新闻门户时代,编辑是内容的把关人,编辑凭据多年积累的新闻敏感和内容审美,为用户经心挑选内容。但随着今日头条的泛起,人人都意识到算法推荐取代人工推荐的时代已经到来,用户爱看的未必是传统意义上的“精品”,也可能是让人欲罢不能的“精神海洛因”。

也就是说,真正的问题在于,在机械学习和人工智能已经云云壮大的今天,机械对用户喜欢的领会早已逾越人类,而腾讯却仍然使用的的是人工推荐,相比抖音等使用的算法推荐,就好比拿“大刀长矛”面临“飞机大炮”。

Google中日韩文搜索算法的主要设计者、原腾讯副总裁吴军博士对近年来新闻门户网站的的每况愈下和今日头条的兴起缘故原由举行剖析时,曾有如下叙述:

在制作和流传新闻方面,20多年前人人是手工编辑,天天每一类新闻很少,就那么几条,编辑挑选,主编拍板就可以搞定了,那时我们生涯在小数字天下,门户网站像报纸版面那样的首页新闻和这个天下是一致的。

在互联网2.0时代之后,每一个人都能够发生新闻,我们面临的是一个大数字的天下,因此在这个时代,理解了计算机头脑的今日头条就用了和门户网站完全差别的头脑方式来解决新闻流传的问题。

新闻门户网站和今日头条的竞争实际上是两种头脑方式的对决。

类似的,同为内容行业,现在的短视频也是每一个人都能生产,也就是所谓的UGC(User Generated Content,指用户原创内容)。

在面临这样海量的用户生产的个性化内容时,人工推荐所代表的新闻门户头脑显然已经过时,只有算法推荐,才是面临这个问题的最佳解法。

从猎豹全球智库所提供的数据,我们能清晰的看到上述问题的存在。

微视首页推荐中PGC(Professional Generated Content,专业生产内容)内容的分量远远跨越抖音,尤其是明星网红(平台原生网红除外)。

腾讯系的其他几款短视频App也是一样,yoo视频引进了一批明星达人KOL,试图把其他渠道已经获得验证的内容搬运过来,速看想要提炼全网影视剧的精髓,猫饼爽性走高端Vlog门路……

而这一切,都是精品头脑在作怪。

腾讯似乎并没有明了,短视频用户不是来学知识的,也不是来获取资讯的,他们只想在最轻松的状态下消磨时间,图个乐呵。

以是,腾讯用PGC提供的内容,花费大量的成本去做BD和补助,却仍比不上抖音提供种种魔性舞蹈、廉价模拟秀、BBB(Beauty玉人、Bean憨豆、Beast萌宠)。

同时,腾讯系即使是在看待UGC内容上,也仍有精品头脑作怪。

腾讯系普遍采用了PK竞赛的方式来激励UGC,然而这却在无形中提高了UGC的门槛。UGC内容的生产者们大多也是为了娱乐,而腾讯却让他们去想创意,这固然不会获得好结果。

反观抖音,爆款却能够迅速被复制,许多人对爆款的模拟并不是为了激励,只图一乐,而这也正是他们想要的。

综上,腾讯现在推出的十余个短视频产物都没有做起来,究其缘故原由,内部赛马的决议机制和过时的门户头脑可能兼而有之。同时,直播行业与短视频行业差别,头部主播的流量效应远超通俗主播,而通俗人也多数不会成为主播,因此PCG显然更相符直播行业的特征。以是,腾讯在直播行业的乐成计谋,在短视频行业却并不适用。

本文来源于自互联网,不代表n5网立场,侵删。发布者:虚拟资源中心,转载请注明出处:https://www.n5w.com/126603.html

微信扫一扫

微信扫一扫