这一切源于十一假期时代,美团股价大幅上涨。有网友讥讽,“假期过完,你长胖了10斤,而王兴身家却暴涨了30亿。”

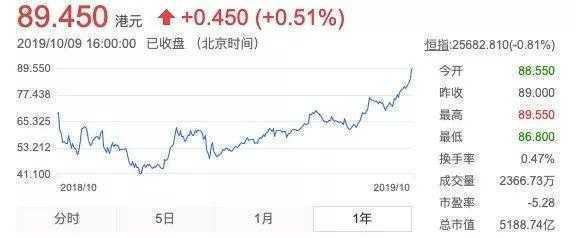

住手9日港股收市,美团市值已经涨到了5188亿港元(约为660亿美元),仅次于阿里和腾讯,成为海内第三大上市互联网公司。

原美团COO干嘉伟没有赌错王兴。昔时千团大战正酣,王兴到杭州“六顾茅庐”约请阿里入伙。面临盛意约请,干嘉伟问自己三个问题:这事儿大不大?王兴以后能不能排到互联网前十?他们是不是正好缺我?

这三个问题中,缺少干嘉伟这样的地推能手,是美团那时显而易见的问题。另两个问题,今天基本有了谜底,内陆生活服务领域诞生了600亿美金的市值美团点评,上限多高仍值得想象。王兴不仅进入互联网前10,还进入了前三。

近10年时间,海内互联网企业以市值排名,履历多次转变。美团点评若何进入前三,未来能否保持座席,都将深刻影响互联网行业款式。

落伍的百度与苦战的美团

无论HAT(华为、阿里、腾讯)照样ATM(阿里、腾讯、美团),显而易见的是,百度都不在新排名讨论局限中。

回想在2010年时,谁都不会想到,百度市值会跌到340亿美元。而美团市值从上市时的480亿美元,今天攀升到640亿美元,二者运气履历了一场交织。

2011年3月,百度市值到达481亿美元,逾越腾讯成为那时市值最高的中国互联网企业。

PC时代,作为最大的搜索公司,百度近乎垄断互联网流量分发。一家做SEO的公司告诉Tech星球(微信ID:tech618),那时候,阿里电商直通车和腾讯新闻的广告都很廉价,百度的流量是最贵的,而且还只此一家(谷歌搜索并未撼动百度),别无分店。

2009年4月上线的百度营销推广系统“凤巢”,就像一座印钞机一样,不停为百度缔造源源不停的利润。今天,百度市值已经摔倒300亿美元,然则百度仍有能力推进无人车、云盘算等烧钱营业,也是源于其1190亿人民币的现金贮备。

2010年3月,美团刚建立,那时的王兴早年两次创业失败中,刚刚找到了一条有远景的路,为成百上千万的商家提供服务,做低毛利和边际效应不明显的团购以及外卖营业。

王兴也许那时就明了,这是一条需要苦战的路。

不外,清闲中的百度,致使自己在移动时代始终处于追赶态势。2012年还未拿到移动船票的百度,花了19亿美元的高昂价值,收购了91助手。

事后证实,应用中央并不是移动时代的分发中央。直到2015年,百度才最先结构信息流营业,以及整个百度搜索的移动化转型。

2015年,依赖强大地推气力,从千团大战中杀出的美团,坚持将毛利率仅为10%左右的的外卖营业,做到了整个行业第一。此时,美团还将外卖升级为全品类配送,为严格控制配送成本,美团不停提升的“美团大脑”的指挥调控能力。

厥后,百度200亿元探索O2O失利,错失信息流和短视频风口后,最终决议押注在AI。

“若是我没猜错的话,互联网的下一幕是AI”,在2016百度天下大会上,李彦宏云云说道。相继结构的无人驾驶平台Apollo、语音交互平台DuerOS,然则经由3-4年的探索,百度明了AI产业的商业化还需守候。

2015年后的几年时间中,美团点评由外卖拓展出到店、抵家、旅行、出行四大营业。与阿里、滴滴、携程等企业都发生了营业竞争。

为什么美团点评看起来总是四处树敌?美团点评高级副总裁王慧文曾云云回应:美团所有的营业,无论团购,影戏到外卖,旅行都是围绕LBS场景开拓出来,人人焦点能力相似,竞争自然不可避免。

王慧文对互联网企业的分类

焦点能力相似,还与巨头四处开战,“亏损王”美团不得不一个钱打二十四个结过日子。

因此,美团点评的节俭成风,王兴曾在一次内部集会上,发现资料印纸没有两面使用,多张质料都只使用了一面,于是批评了下属。究竟从2010年到2019年一季度一直亏损的美团点评,由不得自己铺张浪费。

ATM时代,会是昙花一现吗?

2018年,美团点评和小米两家新经济代表公司,近乎同期上市。

相比小米履历了上市即破发的逆境,美团点评走出的是一条微笑曲线。现在,美团点评市值大约是小米的2倍。

此次“十一假期”时代,美团点评股价上扬,无疑受两件事影响。

第一件事,是2019年Q2季度财报公布,美团点评首次扭亏为盈,实现盈利8.76亿元。而在2018年,美团点评还净亏损约1155亿元,人送外号“亏损王”。

只管早在2018年,美团点评的主体营业——餐饮外卖与到店及酒旅营业就实现了合并盈利。然则,去年30亿美金收购摩拜单车、生长小象生鲜等创新营业,都造成美团点评整体亏损同比扩大。

深陷亏损泥潭的美团点评,在已往一年进行了大幅调整。

首先是将网约车营业,转为轻资产的聚合模式;然后是将共享单车营业退出外洋市场,海内提升摩拜的客单价,10月9日最新新闻,摩拜单车又调整计费方式,每超出30分钟收取1.5元;不仅暂停扩张甚至最先关店的小象生鲜等新零售营业,不再激进的美团点评住手了扩张的脚步。

小众品牌的赚钱之道,价值10万的个人品牌打造方法

这一系列调整让美团点评的创新营业扭亏为盈。

2019年二季度,创新营业及其他收入,由2018年同期的25亿元增进至46亿元,增进幅度为85.1%。整体毛利实现4.2亿元,净利润由负转为正值。

另一利好新闻是,美团点评主营业取得突破。2019年7月27日,王兴微博称美团外卖单日完成订单数目突破3000万单。4亿人在点外卖,美团占了外卖市场6成份额。

另外,受“十一”假期影响,10月1日当天,美团旅店的入住间夜量突破300万。固然,当天携程沐日时代系统故障,大批客人订单被拒无法入住也有“助攻”。同时,美团门票10月3日单日入园人次刷新360万的行业新纪录。两个利好新闻,也为美团股价上涨做了加持。

简而言之,美团股价上涨的缘故原由,就是亏损的营业减少了,盈利的营业变多了。对此,一些券商也抱以乐观期望,他们以为,美团未来3-4年复合增进率有望到达32%,并给出了97.5港元的目标价。

美团点评是否能如券商预计的增进率生长,坐稳ATM席位,焦点取决于其能否维系海内消费服务市场的领导地位。这包罗其在外卖、旅店预定、出行领域,能否占有50%以上的市场份额。

现在,美团点评盈利的主力军,正是营收占比高达62%的外卖营业。然而,不停提高商家抽成比例,个体地方已经到达了26%的比例,也引发不少商家的不满。

此前单打独斗的饿了么,无法对美团外卖发动有力还击。因此美团点评可以不停提升对商家的抽佣比例,现在重组的阿里内陆生活服务事业群已经准备出击。

据36氪报道,饿了么6月份在美团市场份额最大的云南大理发动还击,逆转美团取得了市场领先。未来天下外卖市场款式若何演变,将影响到美团点评基本盘的稳固。

酒旅营业是美团外卖之外,要维系领先的焦点营业之一。

Trustdata公布的《2019年上半年中国在线旅店预订行业生长剖析讲述》显示,2019年上半年,美团旅店订单量占比首次过半,达50.6%,美团旅店间夜量占比达47.3%,再次跨越携程、去哪儿、同程艺龙(携程系)总和。

出行营业暂时还无法为美团点评提供规模营收。不外,聚合模式的美团打车能否从滴滴手中分得部门市场份额,新的美团单车最先上街替换摩拜单车,构建大出行疆土的美团点评,无疑为资源市场提供了新的想象空间,这也是美团点评市值的助推器。

从现在看,美团点评若是以上三项营业都能维持顺遂增进,那么其将市值另有进一步增进的空间。现在周全缩短战线的美团点评,最怕的事情,是阿里、滴滴、携程等强敌,发动大规模补助还击战,届时美团点评将疲于迎战。

美团点评应该不怕市场大战,但大规模竞争会影响一项要害指标,资源市场在守候美团点评年报能否维持盈利。虽然二季度盈利,然则美团点评2019年上半年依旧是亏损状态,期内亏损5.5亿。

美团整年盈利的希望在于市场不打大战,对买菜、餐饮ERP、网约车等创新营业不再大规模投入。否则,倘若仅一个季度盈利,那么美团市值的涨幅也将昙花一现。

美团打击千亿美金市值还需要多久?

只管ATM这一观点,还未获得普遍认可。不外美团点评有机遇将其稳固,究竟内陆生活服务几万亿市场规模,头部公司市值3年内,很有希望攀上千亿美金市值的岑岭。

2018年10月30日,美团点评通过内部信宣布公司将在战略上聚焦“Food+Platform”。Food的焦点是外卖营业,美团点评正通过3方面提升营业显示:

一方面是规模的提升,凭据美团点评估量,外卖营业的规模到2025年将会是现在的3倍,不出意外,这意味着美团点评主营业规模将在未来6年内翻3倍。

另一方面,是提升现有外卖用户的复购率。美团外卖在2018年下半年推出了会员制度,提供专属优惠,住手二季度末,月活会员用户的平均购置频率为通俗月活用户的3倍以上。

最终影响外卖营业焦点的是毛利率。现在美团点评拥有460万外卖配送职员,随着人力成本不停攀升,美团点评要想提升外卖营业盈利显示,要害是缩减人力支出。

以是,美团在2016年建立内部研发部门「W项目组」,研究无人配送解决方案。现在已经在北京大兴某园区测试,预计3年内将在部门商用场景中使用。

因此无论外界若何竞争,美团点评在Food领域规模和营收翻倍,应该不存在问题。另一焦点磨练是Platform的建成,美团能否成为吃喝玩乐一站式平台。

今日资源创始人徐新曾透露,美团点评30%的用户打车去用饭。未来吃完饭获得打车优惠卷去唱歌,唱歌的积分能兑换影戏劵,这是美团点评试图组织的一站式服务平台,种种服务有机整合在一起,形成自力流量复用的超级平台。

这一愿景实现难度比较大,不仅是对美团手艺、产物层面的考量,也是其营运能力的重大审核。

数据显示,住手2019年6月30日的12个月,美团点评活跃商家数和买卖用户数划分达590万和4.2亿。其中,每位买卖用户平均每年买卖笔数增进至25.5笔。

Platform的建成,预计美团点评的每位用户买卖笔数将大幅上涨,单个用户复购率增添,也将大幅降低平台的获客成本。

愿景看起来很美妙,现实是美团点评最焦点的瑕玷是创新乏力。

横向对比看,字节跳动的“APP工厂”相继孕育了头条、抖音、西瓜视频等营业,而阿里的履带战略也相继探索出支付宝、菜鸟物流、阿里云、盒马等新业态。美团点评无论从早期的外卖,照样现在酒旅、新零售、网约车等营业,都是战略跟随者,美团点评首创的营业模式较少。

不外,美团最令人关注的是在艰苦环境中锻造出的惊人战斗力。这也是2017年美团点评进入网约车领域,滴滴预计将是核战争级别的缘故原由。

然而,习惯赚辛劳钱的美团点评,却没有在B端营业中尽早结构。转为内用的美团云、未能出圈的美团大象(美团版钉钉),仍未形成市场垄断的商家ERP系统,都不能让美团点评在历久战争中,享受存量市场中的手艺盈利。

固然,美团点评自身增进很主要,ATM称谓能否保住,还要看竞争对手的生长情形。估值1500亿美金的蚂蚁金服和750亿美金的字节跳动,是否会在短期内上市?百度能否重回千亿美金的市值,也将影响互联网铁王座的排名。

本文来源于自互联网,不代表n5网立场,侵删。发布者:N5网,转载请注明出处:https://www.n5w.com/11171.html

微信扫一扫

微信扫一扫